�ŋ��ؔ[�����̍s���߂��ƈ�@��

�s�ł̎�藧�ċ����ŋN�����ߌ��̃j���[�X

�s�ł�ؔ[����������̎Ԃ��������������Ă����Ƃ����B

���̂̔w�i�ɉߍ��ōs���߂�����藧�Ẳ\������B

���L�̃j���[�X�͌y�����ԂŁu�����Ă��v�̈ړ��̔����ƂƂ��Ă��������A�Œ莑�Y�łȂǎs�ł̑ؔ[������܂������A�s�����̒S�������ˑR����ė��āA���ɏ��L���Ă����Ԃ��܂ߐ���̌y�����Ԃ̓��A�����Ă��̔���p�̎Ԃ��܂߂Q��̎Ԃ��������������B �Ԃɂ����L�̎ʐ^�ɂ���悤�ȃ^�C�����b�N���������^�s�s�\����ɂ����B

�^�C�����b�N�́A�{���A�����Ԃ̓���h�~���u�Ƃ��Ĕ̔�����Ă�����̂ł����A������������̓���Ƃ��ĉ��ǂ��ꂽ���̂ŁA�����Ԃ����S�ɉ^�s�s�\��Ԃɂ��邱�Ƃ��o����B

��������̂����Ă��̔���p�Ԃ��ˑR�g���Ȃ��Ȃ��āA�ߊς������{�l���A��ƂV�l�A��Ɋݕǂ���ԂŔ�э��ݎ��E��}��A���U�l���S���Ȃ��Ă��܂����B �c���q���R�l���܂ނV�l�̑�Ƒ��ŁA�ƌv�͂��Ȃ�N�����Ă����悤�ł��B

�C���^�[�l�b�g�����̕��y�ɂ��L�͂Ȕ���Ώۂ��W�܂邱�ƂƂȂ�A����Ƒ��܂��Ď����Ԃ̂��̂悤�ȋ����Ǝv���鍷�����������Ă���悤�ł��B

���p 2008�N05��29�� �����V�����

�����Ă��̔��Ԃ��������������ߊς��@�F�{�̂U�l���S

�F�{���F��s�O�p���̎O�p�`�Ōy���S���Ԃ��C�ɓ]�����A����Ă����Ƒ��V�l�̂����U�l�������������̂ŁA�S���Ȃ��������O�p�Y�A���䏺�ꂳ��i�U�R�j�͎s�ł�ؔ[�������߁A�����Ă��̈ړ��̔��p�̎Ԃ��s�ɍ������������Ă������Ƃ��s��m�l��̘b�ł킩�����B

���x���Q�V���A����̎��������������Ƃ���A�ݕǂɂ̓u���[�L���������Ղ͂Ȃ������B�ߏ��̐l��ɂ��ƁA���䂳��͂X�T�N����A���{�����s����Ƒ��ŌF�{�ɖ߂����B

�O�p���ŃA�C�X�N���[���X���J���Ă������A���X�̎����͏��Ȃ��A�F�{�s�Ȃǂł����Ă����ړ��̔����ĉ҂��ł����Ƃ����B�����A�Œ莑�Y�łȂǎs�Ōv��P�O�O���~��ؔ[�B�F��s�͎s�őؔ[�҂̎ԂȂǂ̍��������������N�x����n�߂Ă���A���䂳���L����S��̂����ړ��̔��Ԃ��܂ނQ��������P�S���A�^�C�������b�N���č������������B

�c��̂Q��̂����P��͔p�ԓ��R�ł����P�䂪�C�ɓ]�������y���S���ԁB���䂳��͑������ɂނȂǑ̂�����Ă����̂ɉ����ړ��̔��Ԃ����Ȃ��Ȃ��ď�����ߊς��Ă����Ƃ����B�F��s�̋{��ꐽ�E�s���������́A���䂳��̎Ԃ̍����������ɂ��āu�c��̎Ԃʼnc�Ƃ͂ł���Ɣ��f�����B

���p �����V�� �����܂�

�܂�������Ȍ��ʂɂȂ�Ƃ͎v��Ȃ������v�Ƙb�����B

2008�N5��27�� �F���V�� ����

�^�C�����b�N�ő��s�s�\�ɁI����͓K�@�ȍs�ׂ��H

���Œ����@�ɂ��ƎԂ̍������̏ꍇ�́A���n���𖽂��Ē����E���ɂ̐�L�������A�܂��͑ؔ[�҂��O�҂ɕۊǂ����邱�Ƃ��ł���ƂȂ��Ă��܂��B

���̏ꍇ�́A����ȂǂŎ����Ԃ������E���̐�L�𖾂炩�ɂ��邽�߂̌���������B

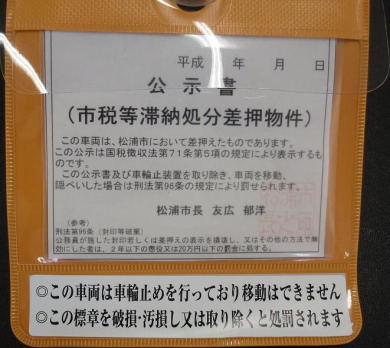

�܂��A���̎����Ԃ̉^�s��g�p�������Ȃ����߂̓K���ȑ[�u���u���邱�ƂɂȂ��Ă��܂��B�i���Œ����@71��5���j���ꂪ�^�C�����b�N�̍����ƂȂ��Ă���̂ł����E�E�E�B

�Ԃ̃h�A�ɉ��F�������\���Ă����āA�Ԃ̃h�A���J����Ɣj��Ă��܂��̂ŁA���ꂪ����̖�ڂ����Ă���̂����x���������Ƃ͂���܂����A���L�̂悤�ȃ^�C�����b�N���A�����Ȃ���t����ꂽ��V���b�N�͑傫����������܂���B

�ʐ^���p�@�����s�Ŗ����[�ʼn�

�ʐ^���p�@���Y�s�����Ŗ��� �����W

�ł̑ؔ[�����ɂ͎�������K�v�ł���B

�ł̑ؔ[�����ɂ��A���Y�̍���������������ꍇ�ɂ́A���Œ����@�Ƃ����@���ɉ����āA��������Y�����������Ȃǂ̃v���Z�X�܂Ȃ���Ȃ�Ȃ��B

�������A�ؔ[�҂��O�҂�ی삷�邽�߂̃��[������߂��Ă���A����ɔ����鍷�����͈�@�ƂȂ�܂��B

���ɑؔ[�ҕی�̊ϓ_�����@�ƂȂ�Ȃ��悤�A���Ղȍ������Ɏ��~�߂�������v���Z�X�̂��߂̒����ł�����̂ł��B

�Ƃ��낪�A���̎����́A�[�Ŏ҂̎����c�������A�s���߂��������������s��ꂽ�T�^�I�Ȏ���ł���Ǝv����B

���̈�Ƃ͂V�l�̑及�тł������A�����Ă��̈ړ�����p�����Ԃ��g���A�����Ă��̔��ɂ���Ĉ�Ƃ̐��v�𗧂ĂĂ����̂ł�����A���Y�����Ԃ������������Ă��܂��Γ��R�ɁA�������s���l�܂��Ă��܂����Ƃ͖��炩�ł���A�ȒP�ɗ\���ł���͂��ł���B����ɂ��S��炸�A������������ɁA�ⓚ���p�ʼnc�Ə�K�v�s���ȍ��Y�̍��������s���A����Ƀ^�C�����b�N�ɂ���đ��s�s�\�ɂ���������@�͖��炩�ɍs���߂����Ƃ����܂��B

���ՂȔ��f�ł͂Ȃ��A��������Ƃ����������⒲�����s���A���̂悤�ȕs�K�Ȏ��͋N����Ȃ������̂ł͂Ȃ��ł��傤���E�E�E

�[�Ŏ҂̎���܂���A�����@71��6���ɂ��A�^�C�����b�N�͂����Ɏg�p��F�߂邱�Ƃ��������Ώ����@�������͂��ł��B���̏�ŁA����ɑ����������[���x�̓K�p�A�ꍇ�ɂ���Ă͑ؔ[�����̒�~���������ׂ��������Ǝv���܂��B

�����������@71��6�� : �u�����E���́A��O�����͑O���̋K��ɂ���L���A���͕ۊǂ����������ԁA���@�B���͏��^�D���ɂ��c�Ə�̕K�v���̑������̗��R������Ƃ��́A�ؔ[�ҕ��тɂ����ɂ���t�v���������ҋy�ђ�����̑��̌�����L����҂̐\���Ăɂ��A���̉^�s�A�g�p���͍q�s�������邱�Ƃ��ł���B �v

�ؔ[�҂�ی삷�邽�߂̋K��

���Œ����@75��1��5���́u��ʂ̍����֎~���Y�v

�u�Z�p�ҁA�E�l�A�J���҂��̑��̎�Ƃ��Ď��Ȃ̒m�I���͓��̓I�ȘJ���ɂ��E�Ɩ��͉c�Ƃɏ]������ҁi�O�ɋK�肷��҂������B�j�̂��̋Ɩ��Ɍ������Ƃ��ł��Ȃ����̑��̕��i���i�������B�j �v�ƂȂ��Ă��܂��B

�܂�A�E�Ƃ⎖�Ƃ̌p���ɕK�v�ȋ@�B�A���̑��̔��i�y�ь��ޗ��Ȃǂ͍������������o���Ȃ����ƂɂȂ��Ă��܂��B

�܂��A�ǂ̍��Y����������̂��́A�����E���ٗʂɂ��I�������̂ł����A�ؔ[�҂���̐\�o������l�ȏꍇ�́A���ʂ̎�����\���l���̏�A�s���K�v������A���A�ؔ[�҂̐����̈ێ����͎��Ƃ̌p���ɗ^����x�Ⴊ���Ȃ����Y�ł��邱�ƂȂǏ\�����ӂ��č�����������̂Ƃ���Ă���B

�����̔[�ŋ`���͂������ł��邪�A��L�̂��Ƃ�����s���߂�����藧�ĂɈ�@��������̂͊ԈႢ����܂���B

���u�ؔ[�����ɂ����闯�ӎ����ɂ��āv�Ɋ�Â��āA�������������R�c����J�Â��A���Œ����@75��1��5���ɋK�肷�鍷���֎~���Y�ɊY�����邩�ǂ����̉ۂ��܂߁A�����̓K�ۂɂ��ĐT�d�Ɍ������ׂ����Ăł����B���u���������H�E�ؔ[�����̑Ώ��@�v �����ō��������Z���^�[�����p

�u�ؔ[�����ɂ����闯�ӎ����ɂ��āv�́A���Œ������ے����e���ŋǒ��������ɂ��Ă��u�ʒm�v�ł��B

���̒ʒm�́A��������Ō��\����Ă��܂��B�S���AHP

���̕����́A���Œ��̓��������Ƃ��Ắu�ʒm�v�Ƃ���Ă��܂����A�����̖`���Ɂu�ؔ[�����̎��{�ɂ�����A�e�S���҂����ӂ��ׂ����������܂Ƃ߂����̂Ȃ̂ŁA�����Ƃ��ċǂ���Â���ؔ[���������̌��C�ɕK���g�p����ƂƂ��ɁA��c�ɂ����Ċ��p����Ȃǂ��Ď��m�O�ꂳ�ꂽ���B�v�ƋL����Ă���A�����I�ɂ͒������s���S���E�����S������u�ʒB�v�Ƃ��Ă̌��ʂ̂���悤�ȕ����ƂȂ��Ă���B

���̕����ōł��d�v�Ǝv���镔����v��ƁA

�@�ؔ[�����̖ړI�Ɗ�{�I�ȐS�\���Ƃ��āA���̖ړI�́A�ؔ[������ʂ��đd�ō��̒������͂��邱�Ƃł��邪�A���̂��߂ɒ����E���ɂ͑傫�Ȍ������^�����Ă���B�������Ȃ��炱�̌����̍s�g�͑ؔ[�҂̐����A���Ɠ��ɏd��ȉe�����y�ڂ��̂ŁA�ؔ[�����ɓ������Ă͖@�߂ɔ����邱�ƂȂ��A�ؔ[�҂̎�����l�����A������s�����ɂ��\���z�����A�K���E�K�@�Ɏ��{���邱�ƂƁA�w�����Ă��܂��B

����āA�낭�Ɏ�����������ɁA�ⓚ���p�ʼnc�Ə�K�v�s���ȍ��Y�̍������́A����ɔ����鏈���ł��B

�܂��͑ؔ[�҂̎�����\���c��������ŁA��ނȂ��ꍇ�Ɍ����č����������������s���Ƃ������Ƃ������Ă���B

�A���Y�������̗��ӎ����Ƃ��āA����y�ь����́A�ؔ[�����̂��߂̍��Y������K�v������Ƃ��Ɍ���A�K�v�Ǝv����͈͓��ɂ����Ă��Ȃ����Ƃ��o������̂ł����āA����͂����܂ł��A�����͂�Ȃ��C�Ӓ����ł��邩��A����̗����Ƌ��͂čs�����̂ł���Ǝw�����Ă��܂��B���������ɂ����āA�ؔ[�҂̗a���Ɖ����s�ɑ��āu���Ă����ۂ��v�u�����ʓI�v�ɍs���s�ׂ͂���ɔ����Ă��Ƃ��킩��܂��B

�܂��A���Z�@�ցA�����Ȃljc�Ɗ����ɏd��ȉe�����y�ڂ������Ȃǂɂ����y���A���̎��{�ɓ������āA�ؔ[�҂̔閧�ێ��ɔz�����A�[�҂̔[�t�ӎv�A�c�Ƃ̏������Ă�����ŐT�d�Ɏ��{���邱�ƂƋL����Ă���B

�Ȃ��A�[�ł͍����̋`���ł���܂��B����͂Ƃ�����ؔ[��ԂɂȂ������Ƃɂ͑��k�҂ɐӔC�����邱�Ƃ͊m���ł��B

��͂�ŋ��ɂ��Ă͉\�Ȍ��落�ӂ������Ĕ[�łɓw�߂鎖�������ł��B���̏�Ō���̋����i���āA�s���ȏ����͕s���ł���Ƃ͂�����`����ׂ��ł��傤�B

�ŋ��̍����������͂ƂĂ��n�[�h������������ł��B�������A�ɂ���Ă͉\�ȏꍇ������܂��B������߂�O�ɂ����k�������BNPO���������s�⋋�^���������̌����A�Ώ����@�̃A�h�o�C�X���ōs�Ȃ��Ă��܂��B

�؋��������k �� �m�o�n����҃T�|�[�g�Z���^�[���

�߂��@�@�@���^�̍��������̂P�O�@�@�@����

![]()

���؋��A ���s,����̎؋��A�_�ˎ؋��A �ޗǎs�̕��A �ߕ���������

�d�b�@06-6782-5811

�g�уT�C�g https://www.syouhisya.org/smarth/